Assistência 24h no Seguro Auto em Brasília: Vale a Pena?

Descubra a crucial assistência 24h para motoristas de Brasília. Compare coberturas, entenda a regulação de sinistros e proteja seu veículo com ConsegSeguro.

Por André Candido — Sócio · Diretor Comercial, ConsegSeguro (corretora SUSEP 202040149).

Revisado por André · Conteúdo informativo (não substitui consulta a corretor habilitado).

Quem mora no Distrito Federal e depende do carro sabe que a cidade cobra um preço alto por qualquer imprevisto mecânico. Uma pane seca no Eixão do Lazer num domingo à tarde, uma bateria que morre no estacionamento do Parque da Cidade, um pneu furado na saída da EPNB rumo a Valparaíso de Goiás — situações assim transformam uma rotina controlada em horas de espera e custo inesperado. A SUSEP, órgão regulador do mercado de seguros no Brasil, classifica a assistência 24h como uma cobertura acessória do seguro auto, ao lado de guincho, troca de pneu, chaveiro e hospedagem de emergência. Este artigo analisa quando essa cobertura realmente compensa para o motorista brasiliense, o que o mercado oferece e como tomar uma decisão informada para proteger seu patrimônio e sua tranquilidade no trânsito do Plano Piloto, das cidades-satélite e do entorno.

Por Que a Assistência 24h é Crucial para Quem Dirige em Brasília

Brasília Foi Projetada para o Automóvel: A Dependência Estrutural

Brasília foi concebida para o carro. O Plano Piloto, com suas superquadras e vias de alta velocidade, pressupõe que o morador da Asa Sul ou da Asa Norte se deslocará de veículo próprio. Quando se expande o olhar para Taguatinga, Águas Claras, Ceilândia e o entorno — Luziânia, Valparaíso de Goiás, Cristalina, Formosa — as distâncias crescem consideravelmente. Um motorista que mora no Park Way e trabalha na Esplanada dos Ministérios percorre, facilmente, mais de 30 quilômetros por trajeto. Para muitos servidores públicos que vivem em bairros como Sudoeste ou Lago Sul, a dependência do carro é ainda mais acentuada, com a rotina de deslocamento pela L2 Sul, o Eixo Monumental ou a EPTG.

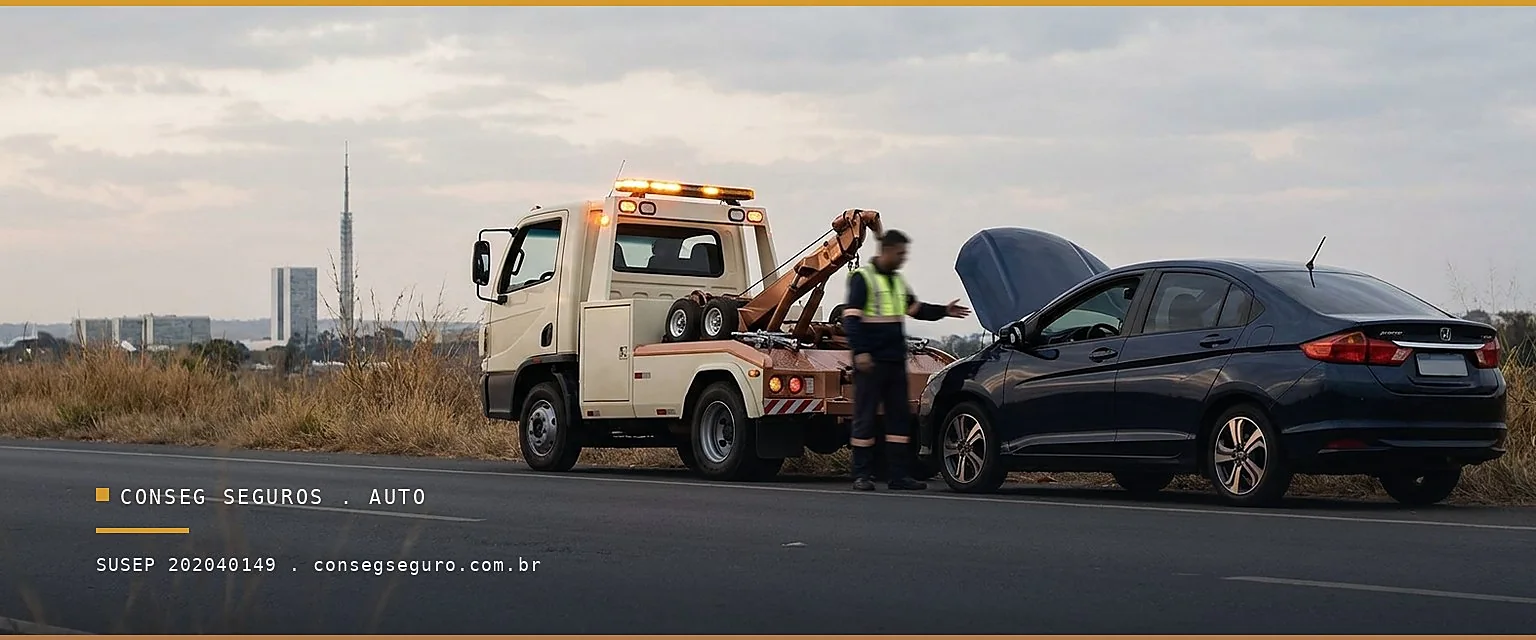

Nesse cenário, uma pane mecânica ou elétrica não é apenas um inconveniente: é um problema logístico real. Acionar um guincho particular em Brasília, especialmente fora do horário comercial, em feriados, ou em regiões mais afastadas como o Lago Norte, o Setor de Mansões Park Way ou a BR-020 (rota para Formosa), pode representar um custo variável conforme a distância e o horário — sem garantia de qualidade ou prazo de atendimento. A assistência 24h contratada junto ao seguro elimina essa variável: o serviço é acionado por um único telefone, com prestadores credenciados e sem custo adicional no momento do atendimento, oferecendo uma rede de apoio confiável 24 horas por dia, 7 dias por semana.

Para o motorista do Sudoeste que enfrenta o trânsito da EPTG diariamente, ou para o servidor público que atravessa o Eixo Monumental para chegar ao trabalho na Praça dos Três Poderes, a assistência 24h funciona como uma rede de segurança silenciosa — presente exatamente quando mais se precisa, evitando prejuízos, atrasos e o estresse de ficar parado em vias movimentadas ou em locais ermos.

O Cenário de Sinistros no DF: Panes Superam Acidentes Graves

A percepção comum é que o seguro auto serve, principalmente, para cobrir colisões e roubos. Essa visão, embora válida, subestima a frequência com que motoristas em Brasília e no Distrito Federal precisam de socorro por pane mecânica, elétrica, falta de combustível ou pneu furado. Dados do mercado de seguros monitorados pela SUSEP indicam que as assistências 24h — que cobrem guincho, troca de pneu, chaveiro e hospedagem de emergência — são acionadas com muito maior frequência do que sinistros por colisão ou roubo.

No cotidiano do Lago Sul, da Asa Norte, de Águas Claras ou de Taguatinga, a probabilidade de um motorista precisar de guincho por pane (elétrica, mecânica, falta de combustível) ao longo de um ano é consideravelmente maior do que a de sofrer um sinistro total. Isso torna a assistência 24h um dos itens de maior custo-benefício dentro de uma apólice de seguro auto — especialmente quando se considera que o custo de um guincho avulso em Brasília, em uma única ocorrência e dependendo da distância, pode absorver o valor pago pelo adicional da cobertura durante todo o ano. A infraestrutura rodoviária do DF, embora bem mantida, não elimina os problemas mecânicos que podem surgir a qualquer momento, seja no Setor de Clubes Esportivos Sul ou na Rodoviária do Plano Piloto.

A Realidade do Motorista Brasiliense e a Demanda por Serviços 24h

O Estilo de Vida e as Distâncias: Um Desafio Único para o Condutor do DF

O Distrito Federal tem frotas de veículos per capita elevadas, reflexo direto da dependência do automóvel para a mobilidade urbana. Moradores do Lago Norte, do Park Way e do Sudoeste frequentemente percorrem trajetos que atravessam o Plano Piloto de ponta a ponta, passando pela W3 Sul, pelo Setor Bancário ou pela Estrada Parque Contorno (EPCT).

Quando o destino inclui o entorno — Formosa, Luziânia, Valparaíso de Goiás ou Cristalina — a distância do suporte mecânico mais próximo aumenta ainda mais. Nessas rotas, como a BR-040 ou a GO-010, uma pane pode significar horas de espera sem cobertura adequada, caso o motorista não tenha assistência 24h contratada. A vida em Brasília exige essa previsibilidade.

A dependência do veículo particular também é maior no DF do que em capitais com metrô mais abrangente. Isso significa que uma pane não afeta apenas o conforto: pode comprometer compromissos de trabalho, atendimentos médicos e a rotina escolar de toda a família. Para servidores públicos que precisam estar na Esplanada dos Ministérios em horário fixo, ou para profissionais liberais com clientes no Setor Médico Sul, o carro parado é sinônimo de prejuízo imediato. A agilidade da assistência 24h é um diferencial que minimiza esses impactos, permitindo que a vida siga seu curso com o mínimo de interrupção.

Comparativo de Riscos e Benefícios: O Custo da Tranquilidade em Brasília

A decisão de incluir assistência 24h no seguro auto passa por uma análise simples: qual é o custo do adicional versus o custo de acionar serviços avulsos? Em Brasília, onde as distâncias são maiores e os prestadores de serviço automotivo fora do horário comercial são menos numerosos em regiões como Lago Sul, Lago Norte e Park Way, essa equação tende a favorecer a contratação da cobertura. A segurança de ter um número único para acionar, a qualquer hora, um serviço de guincho ou socorro mecânico, é inestimável.

A tabela abaixo ilustra os principais serviços cobertos e a lógica do custo-benefício, considerando a realidade do DF:

| Serviço | Cobertura pela Assistência 24h | Custo Estimado Avulso em Brasília |

|---|---|---|

| Guincho urbano (até 100 km) | Incluso no pacote, sem custo extra | Valor variável por distância e horário |

| Troca de pneu | Incluso, sem custo extra | Valor variável por mão de obra e deslocamento, maior à noite |

| Chaveiro de emergência | Incluso, sem custo extra | Valor variável, maior à noite ou em locais afastados |

| Hospedagem em viagem | Incluso (conforme apólice), sem custo extra | Custo integral por conta do segurado |

| Carro reserva (pós-sinistro) | 7 a 30 dias, conforme plano | Valor variável por locação diária |

A diferença de custo entre um plano básico sem assistência e um plano com assistência 24h robusta costuma ser recuperada em um único acionamento, especialmente se o incidente ocorrer em uma região menos centralizada do Distrito Federal ou durante a madrugada. Para o motorista que trafega regularmente entre o Plano Piloto e cidades do entorno, como Valparaíso de Goiás, a tranquilidade vale cada centavo. Para saber mais sobre a importância do carro reserva, confira nosso artigo: Carro reserva no seguro: como funciona e quando acionar.

O Que a Assistência 24h Cobre (e o Que Ela Não Cobre)

Coberturas Padrão: Guincho, Chaveiro, Pneu e Hospedagem

Conforme regulamentação da SUSEP, a assistência 24h padrão em apólices de seguro auto cobre quatro serviços principais: guincho (geralmente com limite de quilometragem definido em apólice, que pode variar de 50 km a ilimitado), troca de pneu furado, chaveiro de emergência e hospedagem em caso de sinistro em viagem. Alguns planos incluem ainda o envio de combustível em caso de pane seca, socorro elétrico (bateria descarregada) e reboque para a oficina credenciada de preferência do segurado, seja ela na Asa Sul, em Taguatinga ou em Águas Claras.

Para o motorista da Asa Sul que ficou sem bateria no estacionamento do Parque da Cidade, ou para o morador de Águas Claras com pneu furado na saída da BR-070 (Estrada Parque Ceilândia), esses serviços representam a diferença entre resolver o problema em minutos e passar horas tentando acionar prestadores avulsos. O acionamento é feito por uma central telefônica única, disponível 24 horas, sete dias por semana, inclusive em feriados — o que é especialmente relevante no Distrito Federal, onde o calendário de feriados locais é extenso e o fluxo de veículos nas principais vias, como o Eixo Rodoviário, é constante.

Coberturas Adicionais: Carro Reserva e Assistência Residencial

Além dos serviços básicos, muitos planos oferecem coberturas adicionais que ampliam significativamente o valor da assistência. O carro reserva é um dos mais relevantes: conforme as práticas de mercado e a regulamentação da SUSEP, a cobertura padrão de mercado prevê de 7 a 30 dias de veículo reserva durante o período de reparo do carro segurado, variando conforme o plano contratado.

Para o servidor público que mora no Sudoeste e precisa chegar diariamente ao trabalho no Setor Comercial Sul, ou para a profissional liberal com clientes no Lago Sul e no Lago Norte, ficar sem carro durante dias de reparo é inviável e pode gerar grandes prejuízos. O carro reserva transforma um período de espera em algo administrável, garantindo a continuidade da rotina.

Alguns planos incluem ainda assistência residencial — encanador, eletricista, chaveiro para a casa — e assistência em viagem para o entorno do DF, cobrindo Formosa, Luziânia, Valparaíso de Goiás e Cristalina. É crucial verificar sempre os limites de quilometragem, o número de acionamentos permitidos e as condições específicas da sua apólice, para garantir que a cobertura atenda às suas necessidades, seja para um trajeto curto no Plano Piloto ou uma viagem mais longa pela BR-040.

Serviços Complementares: O Que Diferencia os Planos Premium

Alguns planos de assistência 24h oferecem serviços complementares que agregam valor significativo para o motorista brasiliense. Esses incluem orientação jurídica em caso de acidentes, assistência médica pós-sinistro, serviço de chaveiro residencial, encanador de emergência e até mesmo orientação por telefone em caso de dúvidas sobre a apólice. Para o profissional que circula entre o Lago Sul e a Asa Norte, esses diferenciais podem ser decisivos na escolha do plano.

Alguns planos também oferecem cobertura expandida de guincho para regiões mais afastadas — até 300 km ou até mesmo ilimitado — o que é especialmente valioso para quem viaja frequentemente para Formosa, Luziânia ou Cristalina. A análise de qual plano oferece melhor custo-benefício depende do seu perfil: se você trafega principalmente no Plano Piloto e Águas Claras, um plano básico com guincho até 100 km pode ser suficiente; se viaja regularmente para o entorno, um plano premium com cobertura expandida é mais apropriado.

Resumo: Niveis de Cobertura da Assistencia 24h

| Nivel de cobertura | Servicos tipicamente incluidos (DF) |

|---|---|

| Padrao | Guincho, chaveiro, troca de pneu e hospedagem |

| Adicional | Carro reserva e assistencia residencial |

| Premium / complementar | Servicos ampliados conforme o plano contratado |

Limites, Franquias e Exclusões: O Que Você Precisa Saber

Franquia, Cobertura Obrigatória e Adicionais

O seguro auto no Brasil é estruturado em camadas. A cobertura compreensiva (full) inclui colisão, roubo/furto, Responsabilidade Civil (RC) por danos a terceiros e Acidentes Pessoais de Passageiros (APP), conforme definido pela SUSEP na Circular 621/2021. A assistência 24h é uma cobertura acessória — ou seja, precisa ser contratada separadamente ou estar explicitamente incluída no plano escolhido.

A franquia é o valor que o segurado paga em caso de sinistro antes de a seguradora cobrir o restante. Ela não se aplica à assistência 24h em si (que não tem franquia para os serviços básicos de socorro, como guincho ou chaveiro), mas incide sobre reparos decorrentes de colisão ou outros sinistros cobertos pela apólice principal. Entender a franquia é crucial para uma boa gestão do seu seguro auto em Brasília.

A RC facultativa — cobertura de danos materiais e corporais a terceiros — é opcional e o valor segurado é escolhido pelo contratante, conforme regulamentação da SUSEP. Quanto maior o valor de RC contratado, maior a proteção em caso de acidentes com terceiros em vias de alto fluxo como o Eixão do Lazer, a EPNB, a EPTG ou a BR-020 rumo a Formosa, onde o risco de envolver múltiplos veículos é maior. Para aprofundar, veja nosso artigo: Responsabilidade Civil no seguro auto: o que é e quanto contratar.

Exclusões Relevantes e Prazo de Regulação de Sinistros

Algumas situações comuns geram dúvidas sobre cobertura. O uso do veículo para transporte remunerado de passageiros (aplicativos de mobilidade) é uma exclusão crítica: conforme o Código Civil, art. 768, o agravamento de risco não declarado pode resultar na recusa do sinistro pela seguradora. Motoristas de aplicativo em Brasília — seja na Asa Norte, no Lago Sul, em Taguatinga ou em Águas Claras — devem declarar esse uso e contratar apólice específica para transporte remunerado. Temos um artigo dedicado a isso: Seguro auto para motoristas de aplicativo no DF.

Quanto ao prazo de regulação: para contratos de seguro celebrados a partir de 11 de dezembro de 2025, a Lei 15.040/2024, o novo Marco Legal dos Seguros, estabelece prazo máximo de 30 dias para a regulação do sinistro (manifestação) e, reconhecido o dever de indenizar, até mais 30 dias para o pagamento da indenização após a entrega completa da documentação exigida pela seguradora (Lei 15.040/2024). Contratos anteriores a essa data (ou seja, celebrados antes de 11/12/2025) seguem o regime do Código Civil de 2002 (Art. 757-802), com prazos definidos pelas cláusulas contratuais de cada apólice.

Outras exclusões comuns incluem danos causados por desgaste natural, danos intencionais, uso do veículo em competições e sinistros ocorridos fora do território coberto pela apólice. É fundamental ler sempre as condições gerais do seu contrato antes de assinar, para evitar surpresas e garantir que você está plenamente ciente do que seu seguro cobre e do que ele não cobre, em qualquer região do Distrito Federal.

A Evolução do Seguro Auto e a Assistência no Contexto Regulatório

DPVAT Extinto: O Que Mudou para o Motorista do DF

Uma das mudanças mais significativas no cenário do seguro automotivo no Brasil e, consequentemente, para o motorista do Distrito Federal, foi a extinção do DPVAT. Historicamente, o DPVAT (Seguro de Danos Pessoais Causados por Veículos Automotores de Via Terrestre) era um seguro obrigatório que indenizava vítimas de acidentes de trânsito.

A Lei Complementar 211, de 30/12/2024, em seu art. 4º, revogou a LC 207/2024, extinguindo qualquer seguro automotivo de contratação compulsória no Brasil. Isso foi confirmado pela própria SUSEP em comunicado de 31/12/2024 e pela Câmara dos Deputados (notícia 1125348). O resultado prático é que, em 2026, o DPVAT está extinto, não existindo mais um seguro automotivo de contratação compulsória no Brasil.

Para as vítimas de acidentes de trânsito no DF hoje, seja em uma via expressa do Plano Piloto ou em uma rua de Águas Claras, a cobertura para danos pessoais deve ser buscada junto a seguradoras privadas, por meio da cobertura de Acidentes Pessoais de Passageiros (APP) ou da Responsabilidade Civil (RC) do veículo causador, ou por meio de seus próprios planos de saúde. Isso reforça ainda mais a importância de um seguro auto abrangente com assistência 24h, que pode incluir serviços de remoção e apoio imediato após um incidente, independentemente da cobertura de danos pessoais.

Impacto da Lei 15.040/2024 na Indenização e Direitos do Segurado

A Lei 15.040/2024, conhecida como o novo Marco Legal dos Seguros, representa um avanço significativo na proteção dos direitos do segurado no Brasil. Sancionada em 09/12/2024 com um vacatio legis de um ano, sua vigência efetiva começou em 11/12/2025, conforme confirmado pela SUSEP em dezembro de 2025. É crucial entender que esta lei se aplica aos contratos de seguro celebrados a partir desta data. Contratos anteriores continuam a ser regidos pelo Código Civil de 2002 (Art. 757-802).

Um dos pontos mais importantes da Lei 15.040/2024 é o estabelecimento de um prazo máximo de 30 dias para a regulação do sinistro (manifestação) e, reconhecido o dever de indenizar, até mais 30 dias para o pagamento da indenização por parte das seguradoras, após a entrega completa da documentação do sinistro (Lei 15.040/2024). Este prazo, que se aplica a seguros gerais, de vida e de danos, traz maior clareza e segurança jurídica para o segurado, seja ele um morador da Asa Norte que sofreu uma colisão ou um empresário do Lago Sul que teve seu veículo roubado.

Além disso, a lei amplia a boa-fé objetiva e o direito do segurado à informação clara, transparente e acessível sobre sua apólice. Isso significa que as seguradoras e corretoras, como a ConsegSeguro, têm a responsabilidade ainda maior de garantir que os termos da assistência 24h e de outras coberturas sejam compreendidos integralmente pelos clientes em Brasília. A nova legislação busca equilibrar a relação entre seguradoras e segurados, tornando o processo de sinistro mais eficiente e menos burocrático, o que é um benefício direto para os motoristas do DF.

Caso Real: Como a Assistência 24h Salvou a Rotina de um Servidor do DF

Rodrigo (exemplo ilustrativo), servidor do Tribunal de Contas da União, mora no Lago Norte e enfrenta diariamente o trajeto até o Setor de Autarquias Norte, cruzando o Eixo Monumental. Há dois anos, ele decidiu contratar um seguro auto com assistência 24h completa — incluindo guincho até 200 km, carro reserva por até 15 dias e socorro elétrico — após uma experiência ruim com uma pane em viagem a Formosa sem nenhuma cobertura, que lhe custou horas de espera e um guincho particular caro.

O Imprevisto no Coração do Plano Piloto

Em março deste ano, o veículo de Rodrigo apresentou falha elétrica no estacionamento do Conjunto Nacional, no início da noite de uma terça-feira. A bateria simplesmente não funcionava. Em vez de entrar em desespero, Rodrigo, ciente de sua cobertura, acionou a central de assistência 24h. Em menos de 40 minutos, um técnico credenciado chegou ao local, no coração do Plano Piloto, diagnosticou o problema e providenciou o reboque para a oficina credenciada de sua confiança na Asa Sul.

No dia seguinte, sem qualquer interrupção em sua rotina de trabalho no TCU, Rodrigo retirou um carro reserva na locadora parceira da seguradora, garantindo seus deslocamentos entre o Lago Norte e o trabalho. A situação, que antes seria um grande transtorno e um gasto inesperado, foi resolvida com agilidade e sem custos adicionais, graças à sua decisão de investir na assistência 24h.

A Decisão Inteligente de Rodrigo: Análise de Custo-Benefício

A experiência de Rodrigo ilustra o ponto central deste artigo: a assistência 24h não é um custo extra — é a substituição de um custo imprevisível por um custo planejado. Para quem vive em Brasília e depende do carro para tudo, desde o trabalho até o lazer no Parque da Cidade, essa previsibilidade é fundamental.

| Situação | Antes (sem assistência 24h) | Depois (com assistência 24h) |

|---|---|---|

| Pane elétrica à noite no Conjunto Nacional | Busca por guincho avulso, espera variável, custo elevado | Acionamento único, atendimento em menos de 1 hora, custo zero |

| Carro na oficina por 10 dias | Sem transporte, custo de locação diária ou transporte público | Carro reserva incluso no plano, por 15 dias, custo zero |

| Pneu furado na EPNB | Espera por familiar ou prestador avulso, insegurança no local | Socorro em até 60 minutos, troca no local, custo zero |

| Custo anual estimado | Gastos avulsos imprevisíveis, estresse | Valor fixo anual, previsível no orçamento, tranquilidade |

Quer uma cotação personalizada para o seu perfil de uso em Brasília? A equipe da ConsegSeguro analisa sua rotina — seja no Lago Norte, no Park Way ou em Taguatinga — e indica o plano com melhor custo-benefício. Fale com a Sofia agora pelo WhatsApp e receba sua cotação em minutos.

Outro Exemplo: Mariana, Médica do HRAS

Mariana (exemplo ilustrativo), médica do Hospital Regional da Asa Sul (HRAS), trabalha em turnos variados e frequentemente sai do hospital durante a madrugada. Ela mora no Sudoeste e seu trajeto passa pela L2 Sul, uma via de intenso fluxo e onde panes podem ser especialmente perigosas. Sem assistência 24h, uma bateria descarregada ou pneu furado significaria ligar para amigos ou família em horários indevidos.

Após contratar assistência 24h com sua seguradora, Mariana acionou o serviço apenas uma vez em oito meses — quando seu carro apresentou problema de alternador na saída do HRAS, já perto das 2 da manhã. O técnico chegou em 35 minutos, diagnosticou o problema e a orientou sobre o melhor procedimento. Para uma profissional de saúde cuja vida depende de estar disponível, essa tranquilidade é inestimável e justifica completamente o custo anual da cobertura.

Outro Exemplo: Carlos, Servidor da Câmara dos Deputados

Carlos (exemplo ilustrativo), servidor da Câmara dos Deputados, trabalha no Esplanada dos Ministérios e mora em Águas Claras. Seu trajeto diário é de aproximadamente 20 km, passando pela EPNB. Ele é um motorista cuidadoso, mas em 2024 teve uma experiência desagradável: seu carro apresentou pane elétrica (alternador com defeito) num sábado à noite, quando estava retornando de um compromisso familiar no Park Way.

Sem assistência 24h naquela época, Carlos gastou R$ 450 com um guincho particular até a oficina mais próxima, mais R$ 800 de reparo. No ano seguinte, ao renovar o seguro, adicionou a cobertura de assistência 24h por um custo mensal adicional de apenas R$ 25. Em dois anos de cobertura, não precisou acionar, mas a paz de mente de saber que está protegido em qualquer situação justifica, segundo ele, cada centavo investido — especialmente considerando que um único acionamento em situação de emergência já cobriria o custo anual.

Proteção Veicular Associativa vs. Seguro Auto: Entenda a Diferença

O Que é Proteção Veicular e Como Ela Difere do Seguro

Nos últimos anos, proliferaram no Distrito Federal — especialmente em Taguatinga, Ceilândia e Águas Claras, mas também em regiões como o Sudoeste — associações de proteção veicular (APV) que oferecem coberturas aparentemente similares às do seguro auto, por valores mensais menores. É fundamental entender a distinção legal e operacional.

O seguro auto é um produto regulado pela SUSEP sob a Lei 15.040/2024 (para contratos a partir de 11/12/2025) e o Código Civil (para contratos anteriores), com reservas técnicas obrigatórias, garantias claras ao segurado e supervisão contínua do Estado. A proteção veicular associativa (APV), historicamente, não era seguro nem fiscalizada pela SUSEP — funcionava em um vácuo regulatório que gerava insegurança para o associado em caso de sinistro, pois dependia do rateio entre os membros e não de garantias financeiras sólidas.

Esse cenário mudou em maio de 2026: as Resoluções CNSP 491 e 492, de 04/05/2026, decorrentes da Lei Complementar 213/2025, criaram o marco regulatório para cooperativas de seguro e proteção patrimonial mutualista sob supervisão da SUSEP. Ainda assim, os dois produtos não são equivalentes: o seguro auto tem reserva técnica individual, apólice com condições gerais padronizadas e garantias legais consolidadas; a proteção veicular mutualista opera por rateio entre associados, com dinâmica distinta de cobertura e um fundo coletivo.

Como Avaliar Qual Produto Faz Sentido para o Seu Perfil

A escolha entre seguro auto e proteção veicular regulada depende de vários fatores: valor do veículo, frequência de uso, região de circulação (Plano Piloto, entorno do DF, viagens intermunicipais) e histórico de sinistros. Para veículos de maior valor ou para motoristas que circulam regularmente em rotas de risco — como a BR-040 rumo a Luziânia ou a GO-010 em direção a Formosa — o seguro auto com assistência 24h tende a oferecer maior segurança jurídica e operacional, com a solidez de uma seguradora regulada.

Consulte sempre um corretor habilitado na SUSEP antes de decidir. A ConsegSeguro (SUSEP 202040149) atende motoristas em toda a região do Distrito Federal — Asa Sul, Asa Norte, Lago Sul, Lago Norte, Sudoeste, Park Way, Águas Claras, Taguatinga, Ceilândia e entorno — oferecendo aconselhamento imparcial para que você faça a melhor escolha para seu perfil e seu veículo.

| Critério | Seguro Auto (Regulado SUSEP) | Proteção Veicular Mutualista (Regulada CNSP/SUSEP) |

|---|---|---|

| Regulação | SUSEP / Lei 15.040/2024 / Código Civil | SUSEP / Res. CNSP 491 e 492/2026 |

| Reserva técnica | Obrigatória por lei, individualizada por segurado | Fundo mutual entre associados, coletivo |

| Garantia de pagamento | Apólice com condições gerais e garantias legais | Depende do regulamento da cooperativa e fundo coletivo |

| Assistência 24h | Disponível como cobertura acessória, com rede ampla | Varia conforme a cooperativa e seus parceiros |

| Indicado para | Qualquer perfil de motorista que busca segurança jurídica | Perfis que aceitam o risco mutualista e buscam custo menor |

| Solidez Financeira | Elevada, fiscalizada por órgão governamental | Dependente da gestão do fundo e adesão dos membros |

Bônus, Classe de Risco e Como a Assistência 24h Afeta Seu Prêmio

Sistema de Bônus e a Importância de Não Acionar Desnecessariamente

O mercado segurador brasileiro opera com um sistema de classes de bônus crescentes por anos sem sinistro — a escala e o percentual de desconto variam por seguradora, conforme convenção de mercado registrada na SUSEP. Quanto mais anos sem acionamento de sinistros (como colisão, roubo ou furto), maior o desconto no prêmio anual. Isso cria uma dinâmica importante: para sinistros de baixo valor, como um pequeno amassado que pode ser reparado com um custo menor que a franquia, pode ser mais vantajoso arcar com o custo diretamente do que acionar o seguro e perder a classe de bônus acumulada.

A assistência 24h, nesse contexto, tem uma vantagem específica e crucial para o motorista brasiliense: o acionamento de serviços como guincho, chaveiro, troca de pneu, pane seca ou socorro elétrico geralmente não é contabilizado como sinistro para fins de bônus. Ou seja, usar a assistência não compromete sua classe de bônus. É sempre recomendável confirmar essa condição com seu corretor ao contratar, pois as regras podem variar sutilmente entre seguradoras.

Para o motorista da Asa Sul ou do Sudoeste que aciona o guincho duas ou três vezes por ano para pequenas panes, essa distinção é financeiramente relevante: permite manter o benefício da assistência sem prejudicar o desconto acumulado ao longo dos anos. Essa é uma das razões pelas quais a assistência 24h é vista como um investimento inteligente para a manutenção da sua tranquilidade e do seu orçamento em Brasília.

Impacto Financeiro a Longo Prazo

Considere um motorista que contrata seguro auto com assistência 24h por R$ 150/mês (R$ 1.800/ano). Ao longo de 5 anos, o investimento total é de R$ 9.000. Se ele acionar a assistência apenas 2 vezes nesse período — um guincho por pane e uma troca de pneu em horário noturno — o custo evitado seria de aproximadamente R$ 600 a R$ 1.200 (valores de mercado em Brasília). Isso sem contar o intangível: evitar estresse, atrasos no trabalho, e riscos de segurança pessoal em locais ermos.

Para o servidor público que mora no Lago Norte ou no Park Way, essa equação é ainda mais favorável, pois as distâncias são maiores e o custo de um guincho particular em zona afastada pode chegar a R$ 400 ou R$ 500 por acionamento. Um único evento justifica todo o investimento anual.

Leitura relacionada

- Seguro Auto: 10 Exclusões Cruciais que Podem Custar Caro

- Oficina referenciada ou livre escolha: guia do DF

- Bônus Seguro Auto: Recupere Sua Classe em Brasília, DF

- Perícia e vistoria de seguro auto em Brasília: guia DF

- Seguro auto na Copa Feminina 2027: mais trânsito e sinistros no DF

Conteúdo informativo preparado pela ConsegSeguro (SUSEP 202040149). Não substitui consulta a corretor habilitado. Condições contratuais prevalecem.

Perguntas Frequentes

A assistência 24h compromete meu bônus de seguro auto?

Não. O acionamento de serviços de assistência 24h como guincho, troca de pneu, chaveiro ou socorro elétrico geralmente não é contabilizado como sinistro para fins de bônus. Isso significa que você pode usar a assistência quantas vezes precisar sem prejudicar sua classe de desconto acumulada. Recomenda-se sempre confirmar essa regra específica com seu corretor no momento da contratação, pois algumas seguradoras podem ter variações em suas políticas.

Qual é o prazo máximo para a seguradora pagar minha indenização após um sinistro?

Para contratos de seguro auto celebrados a partir de 11 de dezembro de 2025, a Lei 15.040/2024 estabelece um prazo máximo de 30 dias para a regulação do sinistro (manifestação) e, reconhecido o dever de indenizar, até mais 30 dias para o pagamento da indenização, após a entrega completa da documentação exigida pela seguradora. Contratos anteriores a essa data seguem o regime do Código Civil de 2002, com prazos definidos nas cláusulas contratuais de cada apólice. É importante verificar as condições específicas do seu contrato para saber qual regime se aplica.

A assistência 24h cobre serviços fora do Distrito Federal?

Depende do plano contratado. A maioria dos planos básicos cobre assistência dentro do DF e até 100 km de distância. Planos premium oferecem cobertura expandida, chegando a 300 km ou até ilimitado, o que inclui cidades do entorno como Formosa, Luziânia, Valparaíso de Goiás e Cristalina. Sempre verifique o limite de quilometragem e as regiões específicas cobertas na sua apólice antes de viajar.

Quanto custa adicionar assistência 24h ao meu seguro auto em Brasília?

O custo varia conforme a seguradora e o plano escolhido, mas geralmente fica entre R$ 20 e R$ 60 por mês (R$ 240 a R$ 720 por ano). Esse valor é frequentemente recuperado em um único acionamento de guincho, especialmente em regiões afastadas do Plano Piloto ou durante madrugadas, quando o custo de um serviço particular é significativamente mais alto.

Se meu carro ficar na oficina por 7 dias, a assistência 24h cobre carro reserva?

Sim, conforme o plano contratado. A maioria dos planos oferece carro reserva de 7 a 30 dias durante o período de reparo do veículo segurado. Alguns planos básicos cobrem apenas 7 dias, enquanto planos premium podem oferecer até 30 dias. É crucial verificar esse limite na sua apólice, pois é especialmente importante para quem trabalha no Setor Comercial Sul ou na Esplanada dos Ministérios e não pode ficar sem carro.

O DPVAT ainda é obrigatório para dirigir em Brasília em 2026?

Não. O DPVAT foi extinto pela Lei Complementar 211, de 30/12/2024, que revogou a LC 207/2024 (e consequentemente o SPVAT). Desde 1º de janeiro de 2025, não existe seguro automotivo de contratação compulsória no Brasil. Para cobertura de danos pessoais em acidentes de trânsito, vítimas devem recorrer a seguradoras privadas por meio da cobertura de Acidentes Pessoais de Passageiros (APP), Responsabilidade Civil (RC) ou seus próprios planos de saúde.

Qual é a diferença entre um seguro auto e uma proteção veicular associativa?

Seguro auto é regulado pela SUSEP com reserva técnica obrigatória, apólice com condições gerais padronizadas e garantias legais consolidadas. Proteção veicular mutualista (regulada pelas Resoluções CNSP 491 e 492/2026) opera por rateio entre associados, com um fundo coletivo e dinâmica distinta de cobertura. Seguro auto oferece maior segurança jurídica; proteção veicular pode ter custos menores, mas com risco maior dependente da saúde financeira do fundo. Para motoristas do DF que trafegam regularmente entre o Plano Piloto e o entorno, seguro auto com assistência 24h é recomendado.